الأخبار الإقتصاديةالبورصة والأسهم

التقرير الاقتصادي والأسواق المالية 23/11/2025 – ايهاب ابراهيم

1️⃣ المشهد العام: ارتداد في الأسهم… مقابل تصحيح عنيف في الكريبتو ونفط ضعيف

- الأسهم الأمريكية أنهت أسبوعًا هابطًا على ارتفاع قوي يوم الجمعة:

- داو جونز صعد بنحو 1.1% (قرابة 500 نقطة).

- S&P 500 ارتفع حوالي 1%.

- ناسداك زاد قرابة 0.9%.

الارتداد جاء بعد تصريحات من رئيس الاحتياطي الفدرالي في نيويورك جون ويليامز ألمح فيها لإمكانية دعم خفض إضافي للفائدة “في المدى القريب”، ما رفع تسعير السوق لاحتمال خفض في اجتماع ديسمبر.

- رغم هذا الصعود اليومي، المؤشرات الأمريكية أنهت الأسبوع على تراجع بفعل مخاوف “فقاعة الـAI” وتضخم تقييمات أسهم التكنولوجيا الكبرى، وخاصة شركات الذكاء الاصطناعي والرقائق.

- في الخلفية:

- النفط عند مستويات متدنية جديدة (WTI قرب 58 دولارًا للبرميل، هبوطًا بأكثر من 2% يوم الجمعة وثالث جلسة سلبية على التوالي).

- الذهب قريب من قمته التاريخية حول 4,050–4,100 دولار للأونصة.

- بتكوين ما زالت في أعمق تصحيح لها هذا العام بعد أن فقدت نحو ثلث قيمتها من قمة أكتوبر، لكنها تتداول حاليًا بين 85–86 ألف دولار، أي ما زالت أعلى بكثير من مستويات 2024.

2️⃣ الأسهم: ارتداد تكتيكي لا يُخفي تبدّل المزاج تجاه أسهم الذكاء الاصطناعي

أداء جلسة الجمعة في وول ستريت:

- المؤشرات ارتفعت كما ذكرنا، لكن “نوعية” الصعود مهمة:

- أسهم التجزئة الدفاعية مثل Ross Stores وGap قادت المكاسب بعد نتائج أرباح قوية ورفع التوقعات، مع صعود تجاوز 7–8%.

- سهم Walmart ظل في دائرة الاهتمام بعد قفزة سابقة مدفوعة بأرباح قوية وتحسن التوقعات لعام 2026.

- على الجانب المقابل، أسهم مرتبطة بقصة الذكاء الاصطناعي مثل Oracle وNvidia وAMD ما زالت تحت ضغط، مع تراجعات تمتد لأسابيع وقلق متزايد من “فقاعة تقييمات” في القطاع

- المال يتحرك من الأطراف إلى القلب:

- خروج تدريجي من أسهم النمو المرتبطة بالـAI ذات التقييمات العالية.

- دخول نسبي إلى أسهم أكثر “واقعية” في الأرباح والتدفقات النقدية (تجزئة تقليدية، رعاية صحية، بعض الصناعات الدفاعية).

- هذا يسمح لك بطرح فكرة أن السوق لا ينهار ككل، بل يعيد تسعير “قصة AI” ويعيد توزيع المخاطر داخل المحفظة العالمية.

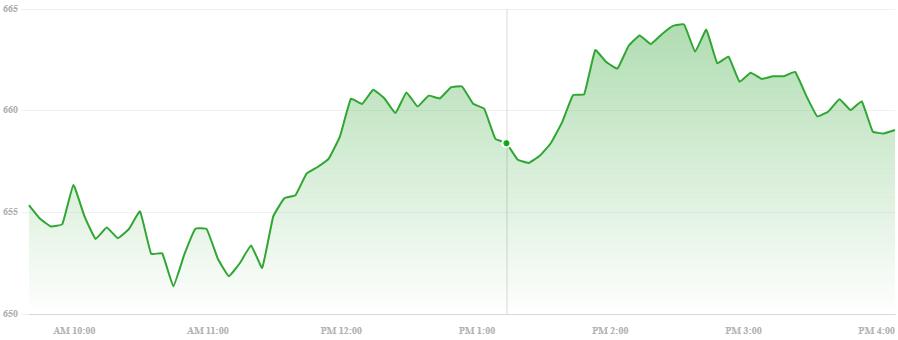

رسم بياني تفاعلي لـ SPY (ممثل S&P 500):

Stock market information for SPDR S&P 500 ETF Trust (SPY)

- SPDR S&P 500 ETF Trust is a fund in the USA market.

- The price is 659.03 USD currently with a change of 6.35 USD (0.01%) from the previous close.

- The latest open price was 655.01 USD and the intraday volume is 123956203.

- The intraday high is 664.46 USD and the intraday low is 649.49 USD.

- The latest trade time is Saturday, November 22, 03:15:00 +0200.

3️⃣ السندات ومنحنى العائد: بدء خروج حقيقي من “منطقة الانعكاس”

- عائد السندات الأمريكية لأجل 10 سنوات أغلق قرب 4.06% يوم الجمعة، منخفضًا من 4.10% في الجلسة السابقة.

- عائد السندات لأجل سنتين عند حوالي 3.51% في نفس اليوم.

هذا يعني أن الفارق بين 2 سنوات و10 سنوات أصبح حوالي +55 نقطة أساس (10y أعلى من 2y)، أي أن منحنى العائد عاد إلى شكل صاعد طبيعي بعد فترة طويلة من الانعكاس (حيث كانت العوائد القصيرة أعلى من الطويلة).

أهمية هذه النقطة :

- إعادة تطبيع منحنى العائد تعكس أن:

- السوق يرى أن الجزء القصير من المنحنى (سنتان) بدأ يسعّر دورة خفض فائدة قادمة بوضوح.

- بينما الجزء الطويل يبقى أعلى نسبيًا، مع توقعات نمو/تضخم متوسطة الأجل لا تزال قائمة.

4️⃣ الفيدرالي وتسعير الفائدة: السوق يراهن على ثلاث خفضات تقريبًا في 2025

- وفق رصد مبني على أداة CME FedWatch:

- هناك احتمال يقارب 67% أن يصبح نطاق الفائدة في ديسمبر حول 3.50–3.75%، انخفاضًا من المستوى الحالي 4.25–4.50%.

- هذا يعادل تقريبًا ثلاث خفضات بمقدار 25 نقطة أساس خلال 2025.

زاوية تفسيرية:

- تصريحات جون ويليامز عن كون السياسة “مقيدة بشكل معتدل” وأن هناك “مجالًا لمزيد من التعديل في المدى القريب” أعطت شرعية لسردية خفض قريب للفائدة.

- في المقابل، بعض الأعضاء مثل رئيسة الاحتياطي الفدرالي في بوسطن أبدوا تحفظًا، ما يبقي نوعًا من عدم اليقين ويمنع الأسواق من التسعير الكامل لمسار تيسير عنيف.

5️⃣ العملات: دولار قوي “بهدوء” ويورو مستقر، مع ين تحت المراقبة

- مؤشر الدولار DXY أغلق تقريبًا عند 100.2 نقطة يوم الجمعة، مستقرًا تقريبًا مع تحرك محدود (+0.02%).

- اليورو/دولار (EUR/USD):

- قرب 1.15 (إغلاق 21 نوفمبر حوالي 1.1535).

- الدولار/ين (USD/JPY):

- تراجع إلى حوالى 156.4 ين بعد أن لامس مستويات أعلى من 157 خلال الأسبوع، مع استمرار الحديث في السوق عن احتمال تدخل السلطات اليابانية إذا اشتد ضعف الين.

6️⃣ السلع: ذهب قوي مدعوم بالتقلب… ونفط عند أدنى مستوياته منذ سنوات

🟡 الذهب

- سعر الذهب الفوري يدور حول 4,030–4,070 دولار للأونصة حسب بيانات أواخر جلسات نيويورك.

- صندوق GLD (أكبر ETF مدعوم بالذهب) يتداول قرب 374 دولارًا للوحدة، مع صافي قيمة أصول (AUM) تتجاوز 136 مليار دولار، وسعر مرجعي LBMA PM Fix قرب 4,073 دولار للأونصة.

- الذهب سجّل في أكتوبر قمة تاريخية فوق 4,380 دولارًا للأونصة، مدفوعة بمزيج من:

- عدم اليقين الكلي (Macro Uncertainty)،

- مشتريات البنوك المركزية،

- وتدفقات قوية إلى صناديق الذهب المتداولة.

القراءة التحليلية:

- مزيج من:

- هبوط تدريجي في العوائد الحقيقية،

- قلق من فقاعة الـAI،

- تصحيح عنيف في العملات الرقمية،

كلها تعيد الذهب إلى دوره التقليدي كـ”تأمين” للمحافظ، خصوصًا للمؤسسات عبر صناديق مثل GLD.

🛢️ النفط

- خام غرب تكساس WTI أغلق قرب 57.8–58 دولارًا للبرميل، متراجعًا بحوالي 2% يوم الجمعة، وبخسائر أسبوعية تقارب 3% وثالث جلسة سلبية على التوالي.

- خام برنت يدور حول 62–63 دولارًا، أي قريب من قاع أربع سنوات بحسب تقارير إعلامية.

العوامل الرئيسية:

- حديث أمريكي عن محاولة دفع اتفاق سلام محتمل بين روسيا وأوكرانيا، ما يعني في ذهن السوق احتمال عودة إمدادات إضافية من النفط الروسي على مدى زمني ما.

- في المقابل، الطلب العالمي لا يُظهر قوة كافية، ومع ارتفاع الدولار نسبيًا، تتعرض أسعار النفط لضغط مزدوج (عرض/طلب).

- يمكن تقديم هبوط النفط كـ “تخفيض غير رسمي لأسعار الطاقة عالميًا”:

- يخفف الضغوط التضخمية،

- لكنه في الوقت نفسه إشارة على مخاوف تباطؤ أو ضعف الطلب الصناعي.

هذا التناقض مثالي لطرح سؤال في التقرير: “هل يساعد النفط الفيدرالي على خفض الفائدة… أم أن هبوطه رسالة ركود مقبلة؟”

7️⃣ العملات الرقمية: تصحيح حاد يفرغ “الزائد” من الفقاعة

Stock market information for Bitcoin (BTC)

- Bitcoin is a crypto in the CRYPTO market.

- The price is 86205.0 USD currently with a change of 1845.00 USD (0.02%) from the previous close.

- The intraday high is 86692.0 USD and the intraday low is 83511.0 USD.

- خلال الأسابيع الستة الماضية، هبطت بتكوين من قرابة 125 ألف دولار إلى مستويات تحت 81 ألفًا في 21 نوفمبر، أي خسارة بأكثر من 40 ألف دولار ونحو ثلث القيمة من القمة، قبل أن ترتد حاليًا إلى نطاق 85–86 ألف دولار.

- تقارير متعددة تشير إلى:

- تصفية مراكز مرفوعة بمليارات الدولارات في 10 أكتوبر،

- وخروج كبير من صناديق ETF على البتكوين (مثل IBIT) مع تراجع أسبوعي ثنائي الرقم.

- إجمالي القيمة السوقية للعملات الرقمية تراجع إلى حوالي 2.95 تريليون دولار بهبوط قرابة 8.5% في 24 ساعة في إحدى جلسات الأسبوع الماضي.

زاوية عميقة للقارئ:

- ما يحدث هو “Deleveraging” واسع:

- خروج من المراكز الممولة بالاقتراض،

- انتقال إلى أصول أقل مخاطرة مثل السندات والذهب.

- المهم أن تذكر أن:

- رغم التراجع، سعر بتكوين لا يزال أعلى بأكثر من ضعفين من مستويات 2024 تقريبًا،

ما يسمح لك بوصف ما يجري كـ”تصحيح عنيف في دورة صعود ممتدة”، لا كاختفاء تام لفئة الأصول.

- رغم التراجع، سعر بتكوين لا يزال أعلى بأكثر من ضعفين من مستويات 2024 تقريبًا،

8️⃣ التقلب وشهية المخاطر: الأسهم ترتد… لكن المزاج ما زال متوترًا

- مؤشر التقلب VIX يتحرك في نطاق 23–26 نقطة في الأيام الأخيرة، أعلى من المستويات “الهادئة” (15–18) وأقل من مناطق الذعر فوق 30.

ترجمتها لسلوك المستثمرين:

- هناك استعداد لتحمّل المخاطرة في الأسهم الأساسية (مؤشرات، شركات أرباحها قوية)،

- مع خروج واضح من الأصول ذات المخاطر القصوى (عملات رقمية، بعض أسهم الـAI المبالغ في تقييمها)،

- ما يشير إلى أن المستثمرين يعيدون “مستوى المخاطرة المقبول” داخل محافظهم بدل الخروج بالكامل من السوق.

9️⃣ “ما تحت السطح”: بيانات مفقودة وتمركزات غير واضحة

- هيئة CFTC أعلنت أن نشر تقارير Commitments of Traders (COT) تأثر بتوقف حكومي أمريكي بين 1 أكتوبر و12 نوفمبر، وأن البيانات تُستكمل تدريجيًا وبترتيب زمني.

- هذا يعني أن صورة تمركزات الصناديق الكبرى في الذهب، النفط، واليورو/الدولار ليست مكتملة حتى الآن،

- ما يضيف طبقة أخرى من الضبابية، ويجعل القراءة “الاستخباراتية” لسوق العقود الآجلة أصعب في هذه المرحلة.

- في المقابل، بيانات GLD تشير إلى:

- أصول تحت الإدارة تتجاوز 136 مليار دولار،

- وسعر أونصة مرجعي فوق 4,070 دولار،

ما يعكس استمرار رهان مؤسساتي ضخم على الذهب كأصل تحوّط، بالتوازي مع تصحيح الكريبتو وتذبذب الأسهم.

- على جانب البيانات الكلية، إلغاء تقرير التضخم الأمريكي لشهر أكتوبر بسبب تعذر جمع البيانات خلال الإغلاق الحكومي، ترك الفيدرالي والأسواق مع “ثقب” في سلسلة بيانات الأسعار، ما يعزز الاعتماد على مؤشرات بديلة وتوقعات السوق (مثل FedWatch) بدل سلسلة رسمية مكتملة.